Kirjoitin edellisessä blogimerkinnässä Fortumiin liittyvästä arvopotentiaalista kuvaamalla ihanneskenaariota, jossa yhtiö kykenisi investoimaan ylisuuren kassansa tuottavasti. Mainitsin samalla lyhyesti myös riskeistä, joiden toteutumiseen sijoittajat tuntuvat osakekurssin perusteella tällä hetkellä uskovan enemmän kuin yhtiön mahdollisuuksiin. Jatkan tässä merkinnässä edelleen Fortumin käsittelyä ja tarkoituksena on muodostaa yhtiölle muutama vaihtoehtoinen tulevaisuuden polku ja pohtia miten yhtiö tulisi hinnoitella kussakin niistä. Näin saamme paremman kuvan siitä mitä Fortumista kannattaisi maksaa, jos kaikki ei menekään ihanneskenaarion mukaisesti. Koska Fortumiin liittyy tällä hetkellä poikkeuksellisen paljon epävarmuutta, tämän tyyppinen skenaarioanalyysi on välttämätöntä yhtiön arvoa määritettäessä. Analyysin lopuksi Fortumin arvo määritetään eri skenaarioiden todennäköisyyksien painotettuna keskiarvona. Skenaariomallin avulla muut erilaisen näkemyksen omaavat sijoittajat voivat määrittää yhtiölle arvon, joka kuvaa paremmin heidän eri skenaarioille antamiaan todennäköisyyksiä.

Liiketoiminnan

nykytila

Lähdetään kertauksen

vuoksi liikkeelle liiketoiminnan nykytilasta. Fortumin

sähkönsiirtoliiketoimintojen myynnin jälkeen jäljelle jääneet nykyiset

operaatiot kykenevät tekemään nykyisellä sähkön hinnalla 3,8 miljardin euron

liikevaihdon ja 0,9 miljardin liikevoiton (EBIT). ”Normaalilla” (pitkän

aikavälin keskimääräisellä) hinnalla liikevaihto on 4,0 miljardia ja

liikevoitto 1,1 miljardia.

Taulukko 1. Fortumin

nykyisen liiketoiminnan tulos sähkön hinnasta riippuen.

Ihanneskenaario

Palautetaan

seuraavaksi mieliin ihanneskenaario, jonka kuvasin edellisessä merkinnässä.

Kuten todettu, tässä tulevaisuuden vaihtoehdossa Fortumissa piilevä koko

arvopotentiaali purkautuu 1) sähkön hinnan ”normalisoitumisen” ja 2)

”ylisuuren” kassan investoimisen kautta (oletuksena oli, että yhtiö kykenee

tekemään investoinnin tavoitteissaan mainitsemalla 12 % tuotolla sellaiseen

kohteeseen, jossa liiketulos on Power and Technology -divisioonan

nykytulostason mukaisesti 32 %). Muodostetaan ihanneskenaariosta tällä kertaa

kaksi eri versiota yllä kuvattujen eri sähkön hintojen perusteella. Ensimmäinen

versio kuvaa tilannetta, jossa sähkön hinta jää nykytasolle (35 EUR/MWh) ja

toinen versio tilannetta, jossa sähkön hinta palautuu pidemmän aikavälin

keskiarvoonsa (40 EUR/MWh).

Taulukko 2. Fortumin

ihanneskenaario.

Kuten edellisessä

blogimerkinnässä kuvasin, Fortum kykenee investoinnissa onnistuessaan nostamaan

liikevoittonsa 2,0 miljardiin euroon sähkön hintojen jäädessä nykytasolle ja

2,2 miljardiin, jos sähkön hinnat ”normalisoituvat”. Nykyisellä ja samalla historiallista

keskiarvoa kuvaavalla EV/EBIT-kertoimella (13,6) Fortumin liiketoiminnan

arvoksi muodostuu 27,4 tai 30,2 miljardia euroa riippuen kumpaa liikevoittoa

hinnoittelussa käytetään. Fortumin korollinen velka on tällä hetkellä 6,8

miljardia ja kun tästä vähennetään miljardin kassa (jonka arvioin edellisessä

merkinnässä jäävän investoinnin jälkeen jäljelle päivittäisen liiketoiminnan

pyörittämistä varten), saadaan nettovelaksi 5,8 miljardia, joka vähennettynä

liiketoiminnan arvosta antaa oman pääoman arvoksi 21,6 tai 24,4 miljardia euroa

(edelleen riippuen sähkön hinnasta). Kun nykyinen osakemäärä on 888,4 miljoonaa

kappaletta, osakkeen arvo on ihanneskenaariossa välillä 24,3 EUR ja 27,5 EUR,

kun sähkön hinta vaihtelee välillä 35 EUR/MWh ja 40 EUR/MWh. Koko

arvopotentiaalin purkautuminen tarkoittaisi siis peräti 27,5 EUR osakekurssia,

kuten edellisessä merkinnässä totesin.

Hyvä

skenaario

Nimetään toinen

skenaariomme ”hyväksi skenaarioksi”. Oletetaan tässä, että Fortum investoi

puolet ”ylisuuresta” kassastaan (7600 x 50 % = 3800) ja palauttaa ylimääräisen

pääoman sijoittajille siltä osin kuin uusi velkaantumistavoite antaa

mahdollisuuden. Myös tällainen tilanne olisi sijoittajan kannalta varsin hyvä.

Tällainen skenaario tuntuu varmasti monesta tällä hetkellä edellistä

ihanneskenaariota realistisemmalta, sillä Fortumin on varmasti vaikea löytää

markkinalta tavoitteidensa mukaan tuottavia kohteita. Tästä yksi osoitus on

pitkään venynyt neuvottelu TGC-1:n vesivoimatuotantoon liittyen. Pidetään

investoinnin oletukset muilta osin ennallaan (ROI 12 % ja EBIT 32 %). Tällöin

investoinnin liikevaihdoksi muodostuu 1,8 miljardia ja liikevoitoksi 0,6 miljardia

euroa. Fortumin kokonaisliikevaihto on investoinnin jälkeen 4,4 miljardia, jos

nykyistä sähkön hintaa pidetään kestävänä lähtötilanteen oletuksena ja 5,8

miljardia, jos nykyliiketoiminnan kestävää tuloksentekokykyä kuvaa paremmin

”normalisoitu” sähkön hinta. Liikevoitot ovat vastaavasti 1,4 ja 1,7 miljardia.

Näin ollen liiketoiminnan arvo on nykyisen sähkön hinnan vallitessa 19,6

miljardia ja ”normaalin” sähkön hinnan vaihtoehdossa 22,4 miljardia euroa (kun

EV/EBIT-kerroin on edelleen 13,6).

Seuraavaksi on

määritettävä kuinka paljon pääomaa yhtiö pystyy palauttamaan sijoittajille.

Koska Fortumin päivitetyn tavoitteen mukaan nettovelan suhde käyttökatteeseen

(Nettovelka/EBITDA-kerroin) saa olla korkeintaan 2,5, investoinnin jälkeen

nettovelka voi olla 4,6 miljardia tai 5,1 miljardia euroa (nykyinen sähköhinta

ja ”normaali” sähköhinta alaskenaarioiden mukaisesti). Näihin lukuihin päästään

kun ko. kertoimella (2,5) kerrotaan investoinnin jälkeinen uusi käyttökate

(EBITDA) eli liikevoiton ja poistojen summa. Poistoina voi hyvin käyttää tässä

tapauksessa Fortumille pidemmällä aikavälillä tyypillistä 0,4 miljardin euron

keskiarvoa. Koska jo aiemmin arvioimme, että Fortum tarvitsee jatkuvasti

miljardin kassan, korollinen vieras pääoma voi uudessa tilanteessa olla 5,6 ja

6,1 miljardia euroa (alaskenaarioista riippuen). Fortumin on siis lyhennettävä

velkaansa 1,2 (nykyinen sähkönhinta) tai 0,6 miljardilla (”normaali”

sähköhinta) nykyisestä 6,8 miljardista, jotta noihin lukemiin päästään. Tällöin

sijoittajille voidaan jakaa periaatteessa joko osinkoina tai osakkeiden

takaisinostoina investoinnin jälkeen jäävästä ylimääräisestä kassasta 2,6

miljardia (3,8 -1,2) tai 3,2 miljardia (3,8 – 0,6).

Jos vain vähän

kokonaiskuvaan vaikuttavia verotusnäkökulmia ei oteta huomioon, osingot ja

takaisinostot (tehtynä osakkeen oikean arvon mukaisella hinnalla) ovat

sijoittajan kannalta yhtä hyviä vaihtoehtoja. Tämän nojalla ja

havainnollisuuden nimissä, oletetaan tässä skenaarioharjoituksessa, että Fortum

palauttaa ylimääräisen pääoman sijoittajille omien osakkeiden takaisinostojen

kautta. Jos ostot tehtäisiin nykyisellä osakkeen hinnalla (16 EUR), takaisin

ostettavien osakkeiden määrä olisi 165,3 milj. kpl (2645/16) tai 197,5 milj.

kpl (3160/16). Takaisinostojen jälkeen Fortumin osakemäärä olisi 723,1

milj. kpl tai 690,9 milj. kpl. Kun aiemmin määritetty liiketoiminnan arvo

muutetaan oman pääoman arvoksi nettovelat vähentämällä ja käytetään uutta

osakemäärää oman pääoman arvon jakavana nimittäjänä, saadaan osakkeen arvoksi

20,8 EUR (nykyisellä sähkönhinnalla) ja 25,1 EUR (”normaalilla” sähköhinnalla).

Analyysimme

perusteella osakkeessa näyttäisi edelleen olevan selvää nousupotentiaalia,

vaikka Fortum investoisi vain osan (50 %) ”ylimääräisestä” kassastaan,

lyhentäisi osalla velkaansa (15 %) ja palauttaisi osan sijoittajille (35 %).

Taulukko 3. Fortumin

hyvä skenaario.

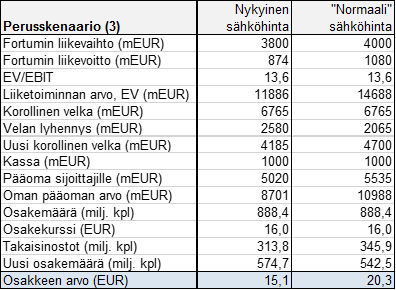

Perusskenaario

Kolmas

skenaarioistamme, perusskenaario, kuvastaa nimensä mukaisesti Fortumin osakkeen

nykyistä hinnoittelua ja tilannetta, jossa markkinat eivät odota yhtiöltä uusia

tuottavia investointeja. Jos investointikohteita ei löydy, ”ylisuuri” kassa

voidaan jakaa sijoittajille. Tässäkin skenaariossa on huomioitava yhtiön

velkaantumiseen liittyvä tavoite. Koska investointeja ei tehdä eikä uutta

liikevoittoa siksi synny, arvonmääritys perustuu vain nykyiseen liikevoittoon.

Jos käytämme edelleen poistoina 0,4 miljardia (todellisuudessa ne

saattavat olla vähän pienemmät koska liiketoiminnan kokoluokka on tässä

skenaariossa pienempi, mutta tällä ei ole kauheasti vaikutusta), saamme

nykyisillä sähkön hinnoilla käyttökatteeksi 1,3 miljardia ja sopivaksi

nettovelan määräksi 3,2 miljardia (”normaalilla” sähkön hinnalla käyttökate 1,5

miljardia ja sopiva nettovelka 3,7 miljardia). Kun huomioimme taas miljardin

kassan, saamme korolliseksi velaksi 4,2 miljardia (ja 4,7 miljardia). Velkaa on

siten lyhennettävä 2,6 miljardia (ja 2,1 miljardia) nykyisestä 6,8 miljardista.

Koska ”ylimääräinen” kassa on 7,6 miljardia, sijoittajille voidaan palauttaa

velan lyhentämisen jälkeen 5,0 miljardia (ja 5,5 miljardia). Oletetaan taas

laskuharjoituksen havainnollisuuden takia, että pääoma jaetaan sijoittajille

osakkeiden takaisinostoina. Jos ostot tehdään 16 EUR osakekurssilla, edellä

esitetyllä pääomalla saa hankittua 313, 8 milj. osaketta (345,9 milj.) Fortumin

uusi osakemäärä on takaisinostojen jälkeen 574,7 milj. kpl (542,5 milj. kpl). Näillä

osakemäärillä osakkeen arvo on 15,1 EUR (20,3 EUR).

Analyysin perusteella

on helppo päätellä mitä markkinat tällä hetkellä odottavat. Koska osakekurssi

on viime viikkojen ajan pyörinyt 16 euron molemmin puolin, sijoittajat uskovat

sähkön hinnan jäävän pysyvästi lähes nykytasolleen ja, että Fortum ei tule löytämään

kassalleen järkeviä investointikohteita, vaan osa rahoista tullaan käyttämään

velkojen lyhennykseen (n. 35 % rahoista) ja osa palautetaan sijoittajille (n.

65 % rahoista). Perusskenaariotarkastelusta tehtävä johtopäätös on

yksinkertainen: mikäli sijoittaja uskoo Fortumin löytävän edes osalle

käteiselleen kohtuullisen hyviä (tuotoltaan vähintään pääomakustannuksen

ylittäviä) investointikohteita ja/tai sijoittaja arvioi sähkön hinnan nousevan

edes jonkin verran lähemmäs pitkän aikavälin keskimääräistä tasoa, osaketta

kannattaa nykyhinnalla ostaa.

Taulukko 4. Fortumin

perusskenaario.

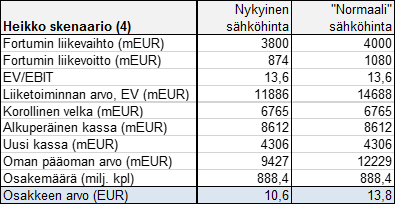

Heikko

skenaario

Vaikka en itse

pidäkään kovin todennäköisenä, että Fortum etenkään uuden erinomaisen

toimitusjohtajansa (Pekka Lundmark) alaisuudessa ryhtyisi johonkin typerään ja

”tuhlaisi” näin sijoittajille kuuluvia kassavaroja, kannattaa aina varmuuden

vuoksi tutkia myös heikompia tulevaisuuden skenaarioita. Yritysmaailman

historia tuntee valitettavasti lukuisan määrän tapauksia, joissa yritysjohto on

heittänyt kankkulan kaivoon miljardeittan sijoittajien omaisuutta. Entä jos

näin käy tulevaisuudessa myös Fortumin kohdalla johdon lähtiessä valloittamaan

maailmaa. Muutama ylihintainen yritysosto surkeisiin ydinliiketoimintaan

kuulumattomiin bisneksiin ja muuta ei tarvita. Kaikki on periaatteessa

mahdollista. Sijoittajan on vain osattava arvioida eri vaihtoehtojen todennäköisyyksiä.

Tällainen heikko skenaario ei ehkä ole todennäköinen, mutta se on täysin

mahdollinen. Ennen kuin arvioimme todennäköisyyksiä, hahmotellaan miltä

Fortumin heikko skenaario näyttää.

Oletetaan esimerkiksi,

että Fortum onnistuu tavalla tai toisella ”hukkamaan” lähitulevaisuudessa

puolet kassastaan (koska kyse on perusskenaariota heikommasta tilanteesta,

mitään investointeja ei tietenkään tehdä, joten nykyisen liiketoiminnan arvo

kuvastaa myös tässä skenaariossa liiketoiminnan arvoa). Tämä tarkoittaa, että

8,6 miljardin kassa supistuu 4,3 miljardiin. Korollisten velkojen ollessa

entisellään nettovelaksi muodostuu 2,5 miljardia. Nykyisellä sähkön hinnalla

Fortumin oman pääoman arvoksi saadaan 9,4 miljardia (11,9 – 2,5) ja

”normaalilla” sähkön hinnalla 12,2 miljardia (14,7 – 2,5). Vastaavat osakkeen

arvot ovat 10,6 EUR ja 13,8 EUR.

Tämän perusteella

voidaan todeta, että markkinat eivät sentään pidä tätä vaihtoehtoa kovin

todennäköisenä, sillä osakkeen hinta ei ole ainakaan vielä laskenut 14 euron

alapuolelle.

Taulukko 5. Fortumin

heikko skenaario.

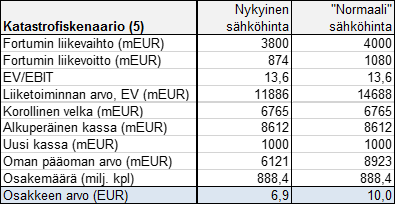

Katastrofiskenaario

Entäpä, jos Fortumin

pääomistaja valtio päättää jatkaa Fennovoima-episodista tuttuja sijoittajien

varallisuuden tuhoamisoperaatioitaan vähän rankemmalla kädellä? Kuvitellaan,

että koko ”ylijäämäkassa” (miljardin ylittävä osuus) päätetään yhtäkkiä kohdistaa

johonkin valtion intressejä tukevaan, mutta täysin tuottamattomaan kohteeseen.

Tällaisessa katastrofiskenaariossa Fortumin velkaisuustavoitteetkin

paukkuisivat yli, mennen tullen, ja nettovelaksi muodostuisi 5,7 miljardia (6,7

-1,0). Liiketoiminnan arvon pysyessä ennallaan, suurempi nettovelan määrä

tarkoittaa, että yhtiön oman pääoman arvo nykyisellä sähkön hinnalla on 6,1

miljardia ja ”normaalilla” sähkön hinnalla 8,9 miljardia. Vastaavat osakkeen

arvot ovat 6.9 EUR ja 10,0 EUR.

Tälle tasolle

muodostuneista osakkeiden arvoista voidaan hyvin päätellä, ettei tällaiseen

skenaarioon kovin moni sijoittaja tällä hetkellä usko. Jos sinä uskot,

osakkeesta kannattaa pysyä kaukana.

Taulukko 6. Fortumin

katastrofiskenaario.

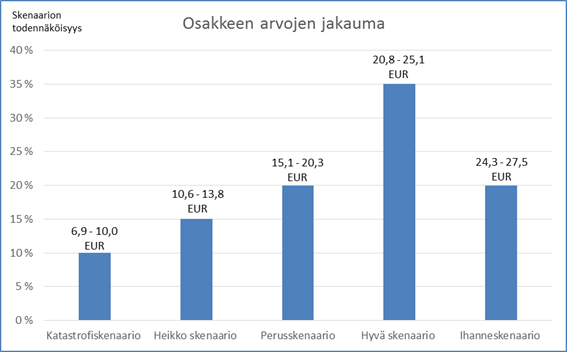

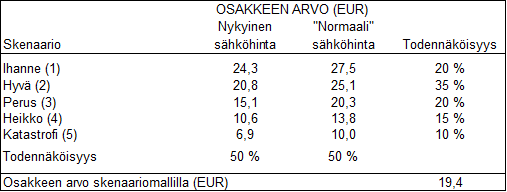

Osakkeen

arvo skenaariomallilla

Vedetään lopuksi

yhteen eri skenaarioiden tulokset ja määritetään osakkeen arvo eri

skenaarioiden todennäköisyyksillä painotettuna keskiarvona (skenaariomalli).

Skenaariomallin parhaita puoli on, että se huomioi osakkeen arvonmääritykseen

liittyvän epävarmuuden. Lisäksi se tarjoaa erilaisen näkemyksen omaaville

sijoittajille mahdollisuuden käyttää erilaisia painokertoimia

(todennäköisyyksiä), kun omia tulevaisuudenarvioita parhaiten kuvaava arvo

pyritään saamaan selville.

Alla olevassa kuvassa

on esimerkki, jossa olen käyttänyt omaan näkemykseeni parhaiten sopivia

todennäköisyyksiä eri skenaarioille. Uskon, että kuvatuista skenaarioista ”hyvä

skenaario” on kaikkein todennäköisin ja annan sille 35 % painoarvon. Mielestäni

”perusskenaario” ja ”ihanneskenaario” ovat yhtä todennäköisiä, mutta ”hyvää

skenaariota” selvästi epätodennäköisempiä, joten annan niille kummallekin 20 %

painon. ”Heikkoa skenaariota” ja ”katastrofiskenaariota” pidän kaikkein

epätodennäköisimpinä ja annan niille todennäköisyydet 15 % ja 10 %.

Kuva 1. Fortumin

osakkeen arvojen jakauma.

Koska jokaisella

viidellä pääskenaariolla oli vielä kaksi alaskenaariota (nykyinen sähköhinta ja

”normaali” sähköhinta) ja myös alaskenaariolle määritettiin osakkeen arvot,

tulee näitäkin painottaa joillakin kertoimilla. Kuten monet asiantuntijat ovat

ennustaneet, on hyvin mahdollista, ettei sähkön hinnan ”tuleva normaalitaso”

ole enää historiallisissa keskiarvoissa. En kuitenkaan usko, että hinta ei

nousisi lainkaan nykyisilta tasoilta. Perustan tämän näkemykseni

yksinkertaisesti siihen, että tämä vuosi on ollut poikkeuksellisen

kovasateinen. Sääolosuhteet ovat arvaamattomat, mutta aivan samalla tavalla

jonakin vuonna tulevaisuudessa sää voi olla poikkeuksellisen vähäsateinen.

Siksi paras ennuste tulevaisuudelle on, että sääolosuhteet pidetään keskimääräisellä

tasolla (ei kova-, eikä vähäsateisena, vaan normaalisateisena). Ja fakta on,

että normaalien sääolosuhteiden vallitessa sähkön hinta on nykyistä korkeampi.

Näin ollen painotan molempia alaskenaarioita 50 % painolla eli pidän niiden

toteutumista yhtä todennäköisenä. Vaikutus on kutakuinkin sama kuin, että

sähkön hinta nousisi nykytason ja keskiarvotason puoleen väliin.

Kuten alla olevasta

taulukosta nähdään, Fortumin osakkeen arvoksi muodostuu eri skenaarioille

asetettujen todennäköisyyksien painotettuna keskiarvona 19,4 EUR. Koska

osakekurssi on 16 euron kieppeillä, voin todeta olevani markkinoita

optimistisempi Fortumin investointikyvyn ja sähkön hinnan kehityksen suhteen.

Taulukko 7. Fortumin

osakkeen arvo skenaariomallilla.

Jos optimismille ei

halua antaa sijaa, voi kaikkia skenaarioita painottaa yhtä paljon (20 % paino

kullakin). Tällöin osakkeen arvoksi muodostuu 17,4 EUR. Jos taas sijoittaja on

pessimistinen ja hänen näkemyksensä on peilikuva omasta näkemyksestäni (ihanne

10 %, hyvä 15 %, perus 20 %, heikko 35 %, katastrofi 20 %), hän pitää osaketta

15,5 EUR arvoisena.

Yhteenveto

Koska Fortumiin

liittyy tällä hetkellä erityisen paljon epävarmuutta (sähkön hintakehitys,

valtion eriskummalliset määräykset, kassan kohtalo, Venäjän toimintaympäristö

jne.), kannattaa osakkeen arvonmäärityksessä suosia ns. skenaariomallia. Edellä

Fortumille pyrittiin luomaan erilaisia tulevaisuuden vaihtoehtoja, jotta

saisimme selville osakkeen arvolle perustellun vaihteluvälin. Äärimmäisen

heikossa tilanteessa (katastrofiskenaario nykyisellä sähköhinnalla) osakkeen

arvoksi muodostuu vain 6,9 EUR. Vastaavasti ihanteellisessa tulevaisuudessa

osakkeen arvoksi saadaan peräti 27,5 EUR (ihanneskenaario ”normaalilla”

sähköhinnalla).

Koska osakkeen hinta

pörssissä heijastelee aina sijoittajien näkemyksiä erilaisten tulevaisuuksien

tapahtumistodennäköisyyksistä, on skenaariomalli hyvä työkalu selvittämään

millaisen tulevaisuudenuskon nykyinen osakekurssi pitää sisällään.

Painottamalla eniten heikkoa skenaariota ja vähiten ihanne- ja hyvää

skenaariota, pääsemme lähelle nykyistä osakekurssia. Sijoittajat siis

suhtautuvat varsin pessimistisesti Fortumin tulevaisuuteen. Sijoittajien, jotka

näkevät yhtiön tulevaisuuden tätä valoisampana, kannattaa olla nyt

ostolaidalla.

R.W.

Kirjoitus on julkaistu alunperin Nordnet Blogissa 9.8.2015:

https://www.nordnet.fi/blogi/fortumissa-merkittavaa-arvopotentiaalia-osa-2/

__________

Kirjoittaja

omistaa Fortumin osakkeita.

Sijoitusneuvonta

on luvanvaraista toimintaa. Tässä blogissa esitetyt ajatukset eivät ole

sijoitusneuvoja. Kukaan ei voi antaa oikeita neuvoja tuntematta sijoittajan

taloudellista tilannetta, sijoitushorisonttia, riskinsietokykyä tai muita hänen

sijoitussuunnitelmansa yksityiskohtia. Pelkästään blogin välityksellä ei ole

myöskään mahdollista käsitellä sijoituskohteita sillä tarkkuudella kuin

jokaisen sijoittajan tulisi tehdä ennen sijoituspäätöksen tekoa.

Kuvalähde:

fairfaxcounty.gov